Günümüz ESG yatırımcıları hem değer odaklı, hem de ESG odaklı olduğundan sürdürülebilirlik konusunda veri ve analizlere ihtiyaç artmaktadır. Bu nedenle ESG verileri, finansal kurumlar ve bankacılık sektörü için kritik varlıklar olarak kabul edilmektedir. Küresel Raporlama Girişimi (GRI), işletmelere ve diğer kuruluşlara küresel ortak dil sağlayarak, çevresel, sosyal ve yönetimsel etkilerinin sorumluluğunu almalarına yardımcı olan uluslararası ve bağımsız bir kuruluştur. GRI Standartları, sürdürülebilirlik raporlaması için dünyanın en yaygın kullanılan standartlarıdır.

Küresel Raporlama Girişimi (GRI), işletmelere ve diğer kuruluşlara küresel ortak dil sağlayarak, çevresel, sosyal ve yönetimsel etkilerinin sorumluluğunu almalarına yardımcı olan uluslararası ve bağımsız bir kuruluştur. GRI Standartları, sürdürülebilirlik raporlaması için dünyanın en yaygın kullanılan standartlarıdır.

100’den fazla ülkede kabul gören GRI Standartları, kuruluşların ve paydaşlarının herkes için ekonomik, çevresel ve sosyal faydalar yaratan kararlar almalarını ve harekete geçmelerini sağlamaktadır.

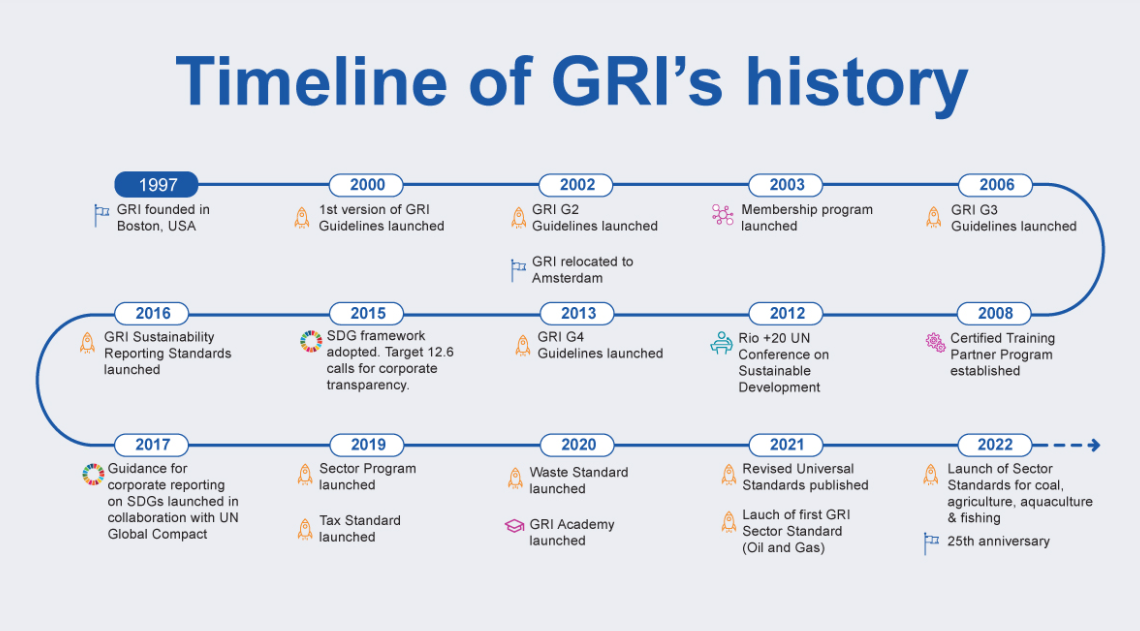

GRI Standartlarının Tarihsel Gelişimi

GRI standartları, ilk kez 2000 yılında kar amacı gütmeyen uluslararası ve bağımsız bir kuruluş olan Küresel Raporlama Girişimi (GRI) tarafından kararlaştırılan modüler ve birbirine bağlı standart sistem olarak oluşturulmuştur.

Kılavuzlar ve göstergeler, sürdürülebilir kalkınmaya yönelik etkilerini belirlemek, önceliklendirmek ve raporlamak isteyen her tür kuruluş tarafından serbestçe kullanılabilmektedir.

2023 itibariyle yürürlülüğe girecek yeni GRI standartları; etki, önemlilik, durum tespiti ve paydaş katılımı kavramları etrafında inşa edilmiştir. Kurumsal Sürdürülebilirlik Raporlama Direktifi’den (CSRD ve IFRS’nin raporlama ilkelerine) referansla şeffaflığı ve sorumluluğu artırmaktadır.

Amaç

GRI, sürdürülebilir gelecek yaratabilmemiz için kuruluşların şeffaf olmalarına ve etkileri konusunda sorumluluk almalarına yardımcı olur.

Yöntem

GRI, kuruluşların etkilerini raporlamaları için küresel ortak bir dil yaratır. Böylece etkiler etrafında bilinçli diyalog kurmayı ve kararlar almayı sağlar.

Kapsam

- Etki raporlaması için küresel standart belirlenir.

- Bağımsız, çok paydaşlı bir süreç izlenir.

- Dünyanın en kapsamlı sürdürülebilirlik raporlama standartlarını korur.

- Standartlar ücretsiz bir kamu malıdır.

Evrensel Standartlar

Küresel Sürdürülebilirlik Standartları Kurulu (GSSB-Global Sustainability Standards Board) tarafından 2019 yılında başlatılan proje ile, sürdürülebilirlik raporlamasının kalitesini ve tutarlılığını iyileştirmek, ayrıca kuruluşların ekonomi, çevre ve insanlar üzerindeki etkilerini açıklamak amacıyla standartları geliştirmek amaçlanmıştır. Proje, GRI Evrensel Standartlarının (GRI 101: Temel 2016, GRI 102: Genel Açıklamalar 2016, GRI 103: Yönetim Yaklaşımı 2016) gözden geçirilmesiyle başlamıştır.

Özellikle odaklanılan konular şunlardır:

- İnsan hakları açıklamalarının GRI Standartlarına dahil edilmesi

- Durum tespiti kavramının GRI 103: Yönetim Yaklaşımı 2016’ya dahil edilmesi

- GRI 101: Temel 2016’da raporlama ilke ve kavramlarında yapılan revizyonların değerlendirilmesi

- GRI 101: Temel 2016’da raporlama modelinde yapılan revizyonların değerlendirilmesi

- GRI 102: Genel Açıklamalar 2016’da yapılan revizyonların değerlendirilmesi

GRI İnsan Hakları Açıklaması Teknik Komitesi’nin de tavsiyeleri ile Evrensel Standartların gözden geçirilmesi tamamlanmıştır.

2023’ten İtibaren Yürürülülüğe Girecek Değişiklikler

Evrensel Standartlar, raporlamayı uluslararası ilkeler açısından daha eksiksiz hale getirmek amacıyla sorumlu yönetim, durum tespit süreci, insan haklarına saygı konularına yönelerek oluşturulmuştur.

- GRI 1: Temel 2021, GRI standartlarını kullanmak için başlangıç noktasıdır.

- GRI 2: Genel Açıklamalar 2021, organizasyonel bilgilerin raporlanmasını içerir (GRI 102: 2016’nın yerini alır).

- GRI 3: Malzeme Konuları 2021, malzeme temaları yönetimini belirlemek ve yönetmek için bir tür pratik kılavuzdur.

Özetle, 2023’ten itibaren, sektörel ve spesifik Evrensel Standartlar, birbirine entegre bir raporlama seti olarak kullanılmalıdır. Her kuruluş -sektörüne göre- ilgili sektör standartlarını referans almalıdır çünkü yeni standart sektörlerin, rapor edilen bilgilerin kalitesini, eksiksizliğini ve tutarlılığını iyileştireceği öngörülmektedir. Çevresel, sosyal ve ekonomik etkilerine göre yayınlanmasına ilk aşamada öncelik verilen ilk sektörler; petrol ve gaz, kömür, tarım, su ürünleri yetiştiriciliği ve balıkçılık sektörleridir.

CRIF’in sürdürülebilirlik çözümü Synesgy, GRI üyesi olarak faaliyet göstermektedir.

Synegsy ile şirketlerin sürdürülebilirlik değerlendirmeleri çevresel, sosyal ve kurumsal yönetim etkilerini kapsayan GRI 101, GRI 102, GRI 103, GRI 200, GRI 300, GRI 400 ve Birleşmiş Milletler Sürdürülebilir Kalkınma Amaçları, AB Taksonomisi gibi küresel standartlara uygun şekilde yapılmaktadır.

35 sektöre özel hazırlanmış soru setleri ile şirketlerin faaliyet gösterdikleri sektör şartları dikkate alınarak ESG Skorları hesaplanmaktadır.

Synesgy hakkında daha fazla bilgi almak için tr.info@crif.com adresinden bize ulaşabilirsiniz.